在安全领域有两个基本上的标准:

1、 沒有肯定安全性,安全是相应的;

2、 全部的简易、便捷全是以牺性安全性水平为结果的,仅仅看你自己怎样衡量而已。

本人觉得,在手机上付款,各种各样标准还有缺乏,自然环境尚不成熟,为时过早。(钱包、海科融通、随行付营销推广的卡槽体式手机支付理论上归属于传统的的POS机付款,不属于严苛实际意义上的手机支付,不属于这儿包含的范畴)

手机支付的密匙在哪里?

简 单的登录名和静态数据登陆密码全是很容易被破译或盗取的(不管怎样组成数据和英文字母,是多少位),早已无法达到今日移动支付的安全性规定了。因此,金融机构现阶段广泛选用“客户 名 登陆密码 密匙”三合一的方法来完成客户的身份的验证。“账户密码”便是你在银行开立账户时设置的,而“密匙”是你下载到U盾储存(也由金融机构派发)的数据证 书或是金融机构下发的含有显示器的六位到八位的动态令牌。

不论是数字证书或是动态令牌,全是意味着你地位的***代表,就如同你的指纹识别就是你的***标志。针对金融机构来讲,每一个客户都具备***的数字证书或是动态令牌,相反也是。

用 户的“密匙”和PC机单独是移动支付的最主要的规定。假如初期应用过网上银行的顾客一定还记得,最开始数字证书是备份数据在PC机的电脑硬盘里的,往往如今要备份数据到一个 单独的U盾里,便是因为将你的“密匙”与PC分离出来。那样,即使有网络黑客可以入侵你的计算机,沒有数字证书或是动态令牌表明的数据也没法进行资产的迁移。

前两年有一些客户在计算机付款完忘掉拔U盾而被网络黑客将银行帐户的资产转走,因此,如今的网上银行在你撤出的过程中都是会提示你,“你的U盾还未拔出,建议拔出U盾“(动态令牌不会有这个问题)。

U盾的操作系统专用的,非常少有些人会破译U盾,因此,只需U盾没有在PC机上,该PC也就没法与金融机构创建一条数据加密的隧道施工,你也就拥有一层很牢固的确保。

动态令牌的原理是简易地而言也是一种加密算法。理论上而言,只需有充足长的时长和保持良好的机器设备,一切登陆密码都可以根据穷举法进行破译,即把任何的登陆密码组成全试 一次。但针对动态令牌的一些优化算法(如MD5、SHA-1),应用穷举法找寻它的矛盾最少必须开展2^80次计算,这对人们而言几近不太可能。设想大家应用 一台每秒钟计算30亿个的电子计算机,应用穷举法寻找一个矛盾,到寻找才行必须费用是多少時间呢?大约必须1200萬年以上!

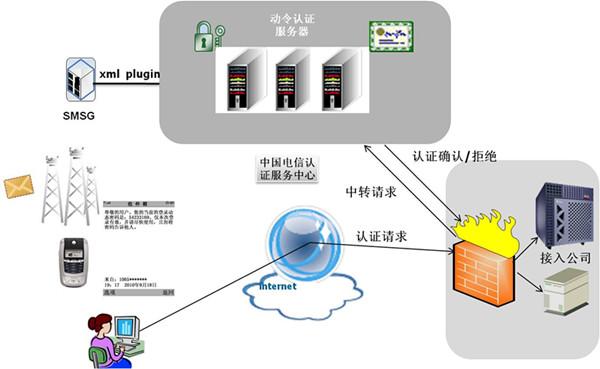

现阶段微信使用的,据我观查(沒有见到一切详细介绍),有点儿相近短消息动态令牌方法,即客户方不用一个动态令牌的实体线,服务端根据短信网关将动态令牌推送出来。所 谓动态令牌,便是持续变更的六位或是八位数据。数字一旦发生,绝不反复,这就确保了即使网络黑客盗取你的登陆密码,过去了登陆密码的生存周期时间后,也进不了系统开展真实身份 验证,因此,动态令牌有时候也叫一次性动态口令,One Time Password,通称OTP。动态令牌的生存時间从几秒到几小时可调式,依据你具体的应用领域设置,一般为30-60秒拆换一次。

动 态动态口令的展现数据是借助某类优化算法计算所得的。服务端计算出去一个結果,并根据群发短信给移动端,随后客户将这六位数据入录,传送到服务端开展比照,认证 客户的真实身份。这儿先不用考虑到登陆密码定编优化算法的稳定性(是不是确实有MD5等那般牢固,我并没有见到一切材料说微交易密码选用哪种优化算法,不太好点评),仅就短消息传送 登陆密码,就存有可进入性和安全系数的问题。

依据现阶段营运商的平均,短消息的抵达率大概在95%上下,但碰到一些特殊情况,如节假日日,有可能会产生延迟时间、遗失的状况。比如说,刚以往的双十一。短消息一般不用以重要信息内容(对遗失、延迟比较敏感)的传送,也归属于“best effort”量力而行范围。

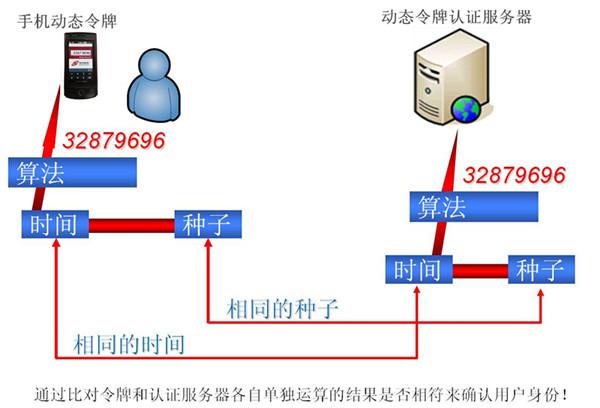

并且,短消息尽管在传送中,报文格式是加锁的,但仍然非常容易被阻拦且破译。那样,也会导致动态密码的泄漏。因此,流行的动态令牌方式是一个单独于一切机器设备(无论PC或是手机上)的硬件配置,也像U盾一样(许多金融机构、证劵公司选用),仅仅多一个表明数据的显示屏。

动态令牌一旦激话,在应用过程中将不容易再与网络服务器产生通信,客户不太可能根据上空提取。

动态令牌内部结构是靠一个小CPU依照与网络服务器一样的优化算法各自计算着。每一时时刻刻,网络服务器跟动态令牌的数据全是一致的,因此,不论什么时候必须真实身份的验证,不用通信,动态令牌跟网络服务器的数据也会维持恰当。

不论是数字证书,或是动态令牌,手机支付的必须一个分离出来的“密匙”,才可以称之为安全性。现阶段我看到的大部分解决方法在这方面都是有缺乏,是皇帝的新衣?

手机上自身的安全性没法确保

智能机的迅速普及化,使今日的手机上早已与昨日的手机上不能同日而语。可是在带来人便捷的与此同时,也将PC端带来我们的问题拷贝过来了。手机的各种各样系统漏洞五花八门,尤其是根据对外开放的安卓手机系统的手机上,在便捷的与此同时,也便捷了他人盗取你的信息内容。一切一个运用,都能够收集你的众多私秘信息内容。iPhone因为选用封闭系统, 要更好一点,但也不是沒有系统漏洞,只需用心能为,或是有空档可钻。在这里一样自然环境里,进行付款,确实有点儿“裸跑”的觉得。

尽管如今拥有手机安卓版的360安全管家,安全管家这些,但并没有一个真实的国家标准要求大伙儿该怎样做,仅仅一个提议。而大部分网友对于此事也是一无所知,即使看到了提议也不会像PC端那般从容应对。

以前的手机应用程序,大多数归属于非关键类业务流程,即使有一些数据泄露也无关紧要。但要是确实用于付款等立即跟钱相处的业务流程,本人觉得或是为时过早。

综 合以上2个层面,老赵或是觉得先不要着急着在手机上玩付款,等手机上的安全管理体系进行再说吧。并且,从另一方面,每家手机支付的用户们也在提升自己的解决方法,老 李从营运商们的手机支付标准中,都看到了确立的“密匙”派发的阶段,表明这一问题早已引发了充足的高度重视。假以时日,这并非一个不能处理的问题,仅仅目 前,尚不成熟。

手机支付的发展方向

前边剖析了现在的手机支付存在的不足,假如纯粹考虑到用手机端自身来处理这一问题,本人觉得一定有相对完善的密匙派发和管理模式才可以算得上一个完全的解决方法。

依照现阶段可以看到的商品(包含早已投入市场与在产品研发中),大约分成三大类。***类是NFC线下付款,这也是本人最关注的将来的一种付款方式;第二类是根据外连接USB来进行密匙的储存;第三类是将付款风险性转换到PC端。

三 类别中,后两大类相对性较为完善,机器设备和第三方支付计划方案都是有非常严谨的金融企业审批。从实质实际意义上而言,后二种计划方案实际上或是传统式付款计划方案的持续,仅仅换了个移动终端 的方式罢了。NFC计划方案现阶段还归属于未来发展中的一个计划方案,因为配套设施的终端设备鉴别机器设备(POS机布署或是传统式POS机更新改造)及其终端设备规范 (13.56M&2.4G)的未确定,有待时日。

1、NFC线下付款

NFC是Near Field Communication简称,即近距数据通讯技术性。是一种非接触式鉴别和互连技术性,可以在直接使用移动端访问普通的网站,会因移动端宽度的限制因素,导致访问者需要左右滑动,以及放大的操作,才能、消费性电子设备、PC 和智能化控制专用工具间开展近距无线通信。

NFC因其便捷便利安全性快速获得大家的钟爱。在日本,DOCOMO大概在六七年前就发布了FeliCa手机支付业务流程,有着NFC作用的移动用户,可以利用手机上在各省的am/pm连锁加盟店买东西。

NFC现阶段的工作中频率段只需有13.56M和2.4G二种。这也是中国银联与中国移动通信往往一直无法达成一致的首要缘故。由于中国银联趋向的标准规定是前面一种,而挪动趋向的标准规定是后面一种。2012年6月俩家最后签署合作合同表明彼此很有可能在这里一方面达到了某类让步。

从类型上,NFC现阶段首要的还可以分为拖尾式和RFID-SIM卡方法。

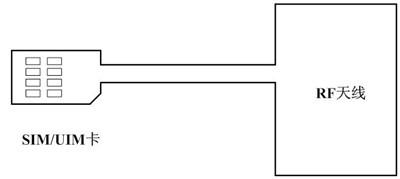

拖尾式便是不用更换手机,将微波射频作用一部分集成化于双页面SIM/UIM卡内,微波射频一部分无线天线立即与SIM/UIM卡快速引脚相接。微波射频无线天线可以选用拖尾的方法与SIM/UIM卡相接,也可订制于手机上中。

拖尾式的益处是不用更换手机,只需拆换SIM卡,合乎通信运营商在SIM/UIM卡载入安全性及手机支付使用的规定。无线天线选用SIM/UIM卡拖尾方法对智能手机外型规定较高,并不是每一款手机上都适用于选用此方法。

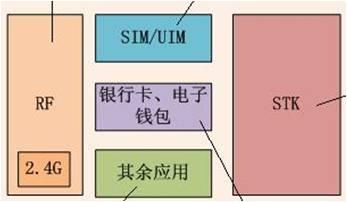

RFID-SIM计划方案选用将微波射频模块(包含微波射频控制模块、无线天线)立即集成化到数字功放SIM/UIM卡上的方法工作中,输出功率为2.4GHz。现阶段,中国移动通信关键采取的是此计划方案。

无 论是拖尾式,或是RFID-SIM卡模式,密钥都能够保存在单独的电子账户储存器里。全部的SIM卡运用,务必根据一种仅有SIM卡生产商才有的c语言编译器编译程序 即可,因此别人难以破译,里边的密钥是可靠的。(老赵以前做了一款SIM运用,编译程序全过程比较复杂,并不是外部常见的系统软件,并且SIM卡生产商基本上也不对非经营 商以外的第三方供应服务项目。)

2、在外面连接USB中集成化密钥

现阶段,流行的紧紧围绕手机上(包含SIM卡)外置的挪动支付计划方案也是有三种。一种是以钱包、随行付、小盒子支付为象征的从手机音频口外接刷信用卡槽计划方案;也有一种是在手机上的SIM卡上贴片计划方案;第三种是在手机上的SD卡中保存数字证书(中国银联曾考虑到过此计划方案)。

外置卡槽体式

这 一种方法可以将一个外置的刷信用卡槽插进手机上的音频接口,进而使智能手机变成了一个挪动POS机。它只运用了智能手机的通信和计算作用,而密钥可以保存在插槽机器设备里。 除开必须刷信用卡的情况下插进终端设备外,别的時间插槽和移动终端是分离出来情况的。那样就确保了密钥和移动终端分离出来的目地,进而做到手机上支付安全性的目地。

手机上贴片式

这类方法关键紧紧围绕原来的SIM卡开展更新改造。在原先的SIM卡基本上,贴上一个小贴片,贴片与SIM卡可以合二为一,插进原先的SIM卡槽。手机上贴片模式的支付进行,是根据SIM卡运用菜单栏完成的。在每一个人的手机里,都是有一个SIM卡运用的菜单栏。客户办卡(贴片模式进行后,必须拿专用型的POS机来进行办卡激话,与营运商不相干,是服务提供商的服务范围)。

理论上而言,贴片式的贴片也是跟手机上分离出来的,密钥还可以保存在贴片里。并且,贴片的激话体制也必须利用POS机比较复杂但技术专业的步骤完成。因此,贴片式的支付也是可靠的。

SD卡模式

银联商务也曾考虑到过SD卡模式,即在手机的SD卡中保存数字证书,也就是密钥。客户现必须安裝保存在SD卡中的客户端程序,随后必须办卡激话该手机客户端,即免费下载保存数字证书(密钥)。随后就可以根据手机客户端中的有关实际操作进行支付了。

上 面三种模式,是现在手机上支付行业较为核心的三种外连接USB的工作方式。本人相对比较趋向插槽计划方案,一不更改人的应用习惯性,也不用关联、拆换银行信用卡;贴片方法办卡 步骤比较复杂,必须有专职人员用专门的POS机激话,不利大规模营销推广;SD卡模式的数据加密是个问题,假如把密钥保存在SD卡中,不大可能有客户只在应用支付的 情况下才换掉专用型的SD卡,假如长期性带上会出现安全风险(就好似U盾在PC机上长连接一样)。

3、转换到PC端处理

第 三种解决方法是现阶段支付宝模式。由于客户可以并不立即在手机端关系储蓄卡。而根据支付宝帐户干了一层缓存。客户彻底可以利用PC端的操作方法来进行从银行帐户 到支付宝的关系乃至转帐,再根据PC端与手机端一致的支付宝帐户进行购买商品的支付。那样就算有风险性,也仅仅支付宝手机端帐户的风险性,而不是你储蓄卡全部 资产的风险性。而在PC端进行支付早已是特别完善的工作了。自然也是有的消费者喜爱在手机端来进行支付宝到储蓄卡的关系,本人提议不必那么做。

假如今日非得用手机进行支付得话,那麼本人觉得后二种计划方案或是可用的。***种NFC线下支付,必须等候全部管理体系的创建进行,如规范、POS设备等。

别的的解决方法,本人觉得尚不健全,其稳定性尚需调查。